経理がいちばん大変なのは、年に一度の決算期らしい。

経理部に配属されて、これから決算の仕事をするようになるけど、よくわからないから何をするか知っておきたい・・・!

経理がいちばん大変なのは、年次決算です。

年次決算は、年に1回、会社の取引などを全部まとめて財務諸表を作り、税金関連のさまざまな手続きをする一大イベント。

年次決算の時期は、本当に忙しいので上司や先輩に質問できる余裕がない・・・という状況もおこりえます。

だからこそ、経理を目指す方や経理部に配属をされた方は、事前に年次決算について知っておき、余裕のあるうちに疑問点を解消しておくことが仕事をスムーズに進めるうえで大切です。

年次決算について少しでも知っておくだけで、今後の仕事がとても楽になりますよ。

この記事を読めば、年次決算で何をするのかを知り、流れを掴むことができます。

一緒に年次決算について勉強していきましょう!

年次決算とは

年次決算とは、企業や組織が一年間の財務活動を集計し、その成果を示す資料の作成・報告を実施することです。

年次決算において、提出する報告書やその提出先を以下の表にまとめました。

| 提出先 | 報告内容 | 報告書の種類 |

|---|---|---|

| 株主 | 企業の経営状況、利益、資産など | 財務諸表(貸借対照表、損益計算書、キャッシュフロー計算書) |

| 投資家 | 企業の財務状況、将来の見通し | 財務諸表、業績報告、経営分析レポート |

| 規制当局 | 企業の法令遵守、財務状況 | 財務諸表、監査報告書、税務申告書 |

| 経営陣 | 企業の業績、部門別の収支状況 | 財務諸表、部門別収支報告書、経営分析レポート |

| 税務当局 | 企業の所得、税額 | 法人税申告書、消費税申告書、源泉徴収税申告書 |

| 銀行 | 企業の財務健全性、貸付リスク | 財務諸表 |

| その他の利害関係者 | 企業の財務状況、取引先リスク | 財務諸表、信用調査報告書 |

この表は、年次決算で重要な報告書とその提出先を整理したものです。それぞれの報告書は、関係者に企業の財務状況を透明にするために役立ちます。

年次決算の目的

年次決算の目的は、以下の2つです。

- 税金を計算し、納付すること

- 企業の財務状況や業績を社外の利害関係者に報告すること

それぞれ、順に解説していきます。

目的① 税金を計算し、納付すること

1つ目の目的は、税金を計算し、納付することです。

税金の計算と納付は、企業活動の一環として必ず行う必要があります。財務諸表を作成し、収益や費用を明確にすることで、法的義務を果たすことができます。

目的② 企業の財務状況や業績を社外の利害関係者に報告すること

2つ目の目的は、企業の財務状況や業績を社外の利害関係者に報告することです。

年次決算では、一年間の財務活動を集計し、財務諸表を作成・公開します。株主・投資家・銀行などの利害関係者は、公開された財務諸表をもとに企業を評価します。

月次決算は各会社が任意で実施しますが、年次決算は法律によってすべての会社に義務付けられています。2つの目的から考えても、月次決算は社内向け、年次決算は社外向けの仕事であると言えます。

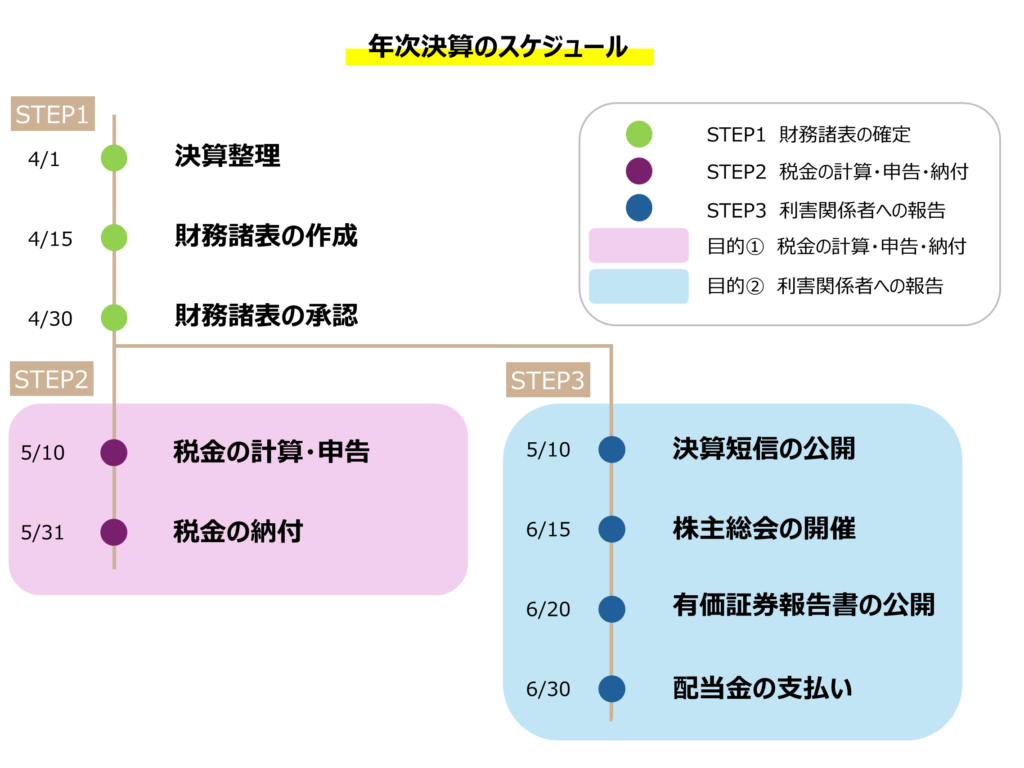

年次決算のスケジュール

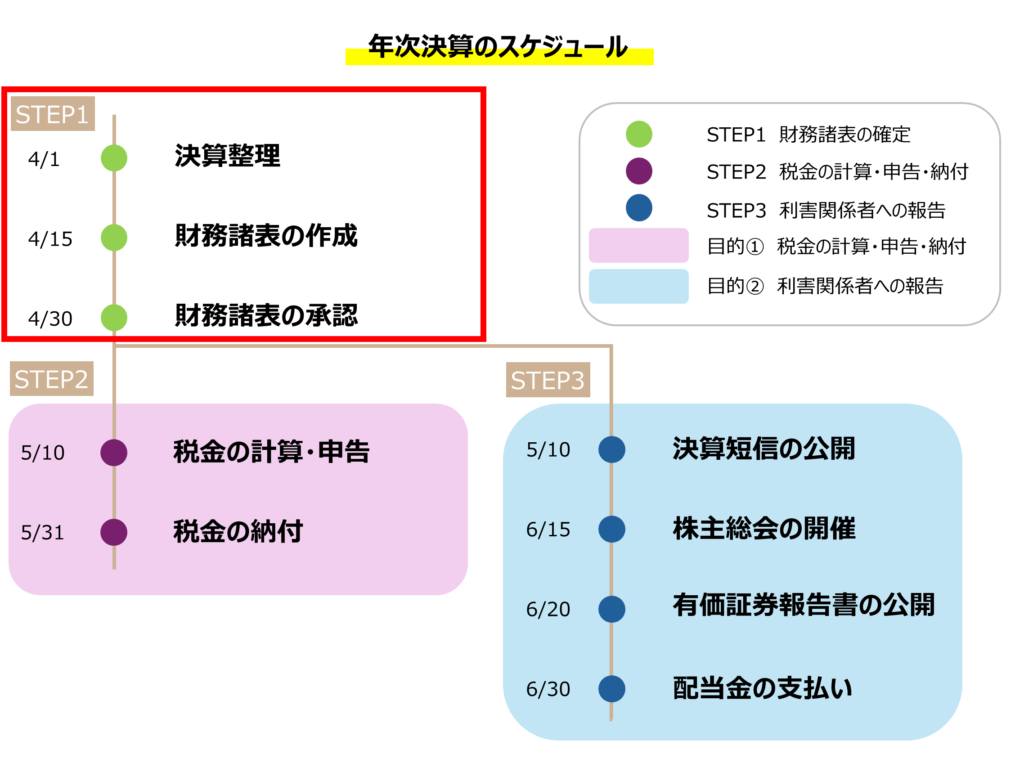

3月決算の上場企業の場合、年次決算は、4月~6月の約3か月にわたって実施します。

年次決算は、以下の3つのステップに分かれています。

- 財務諸表の確定

- 税金の計算・申告・納付

- 利害関係者への報告

STEP2を実施することで、「税金を計算し、納付する」という目的①を達成できます。

続くSTEP3を実施することで、「企業の財務状況や業績を社外の利害関係者に報告する」という目的②を達成できます。

以下に年次決算のスケジュールの例を図にまとめました。

次の章で、3つのステップをそれぞれ具体的に見ていきましょう。

年次決算で実施すること

STEP1 財務諸表の確定

年次決算で、まず初めに実施するのが財務諸表の確定です。財務諸表の確定は、4月ごろに実施します。

年次決算では、決算日までの1年間の取引についての財務諸表を作成します。3月決算の企業の場合、3月末日が決算日にあたります。

月次決算を実施している企業であれば、月次決算のデータを取りまとめる形で年次決算を実施します。

月次決算については、こちらの記事もご覧ください。

年次決算は、3月の月次決算が終わらないと始めることはできません。そのため、4月は月次決算と年次決算の両方を実施する必要があり、経理が最も忙しい月であることが多いです。

財務諸表が確定するまでには、①決算整理 ②財務諸表の作成 ③財務諸表の承認 の3つのステップを経る必要があります。

決算整理

決算整理とは、期中の仕訳と決算時の情報とのズレを調整する仕訳作業のことです。

たとえば、今期の売上でも取引先からの売掛金の入金は来期になる場合、期中の仕訳帳と決算時の金額にズレが発生します。このようなズレを調整するのが、決算整理です。

決算整理仕訳の具体例を以下の表にまとめました。

| 項目 | 説明 |

|---|---|

| 現金・預金残高の確認 | 実際の残高が帳簿と一致しない場合、差額を計上します。 |

| 未収収益の計上 | 当期の売上としてが発生したが、まだ現金として受け取っていない収益を計上します。 |

| 前受収益の振替 | 前期に当期分として受け取った収益を振り替えます。 |

| 未払費用の計上 | 当期の費用として発生したが、まだ支払っていない金額を計上します。 |

| 前払費用の振替 | 前期に当期分として支払った費用を振り替えます。 |

| 減価償却の計上 | 固定資産の使用による価値の減少を計上します。 |

| 貸倒引当金の設定 | 売掛金の回収不能リスクを見越した引当金を計上します。 |

| 棚卸資産の評価 | 在庫の評価を実際の状況に合わせて調整します。 |

| 有価証券の評価 | 有価証券の時価評価を行い、期末の時価に合わせて計上します。 |

決算整理仕訳とは?具体的なやり方を分かりやすく解説! | TOKIUM(トキウム) | 経費精算・請求書受領クラウド (keihi.com)

決算整理でやることって、簿記2級に出てくる問題と似ている気がする!

そうなんです!簿記2級では、試算表に決算整理仕訳を反映して精算表を作る問題が頻出です。

簿記2級は、経理実務に直結するので経理担当者の方はぜひ取得を目指してみてください。

財務諸表の作成

決算整理作業が終われば、財務諸表を作成します。

とはいえ、会計システムを使用する企業では、決算整理仕訳が完了していれば、ボタン一つで貸借対照表や損益計算書を作成することができます。

会計システムには、あらかじめ定義されたフォーマットに基づいて、ボタン一つで各勘定科目を集計し、財務諸表を生成する機能が搭載されているからです。

そのため、経理担当者はシステムが作成した財務諸表が正しいかを確認するのみのことがほとんどです。

財務諸表の承認

経理部で作成した財務諸表について、取締役会の承認をもらいます。

承認が下りることで、会社として財務諸表を確定させることができます。

これで、「STEP1 財務諸表の確定」が完了です。

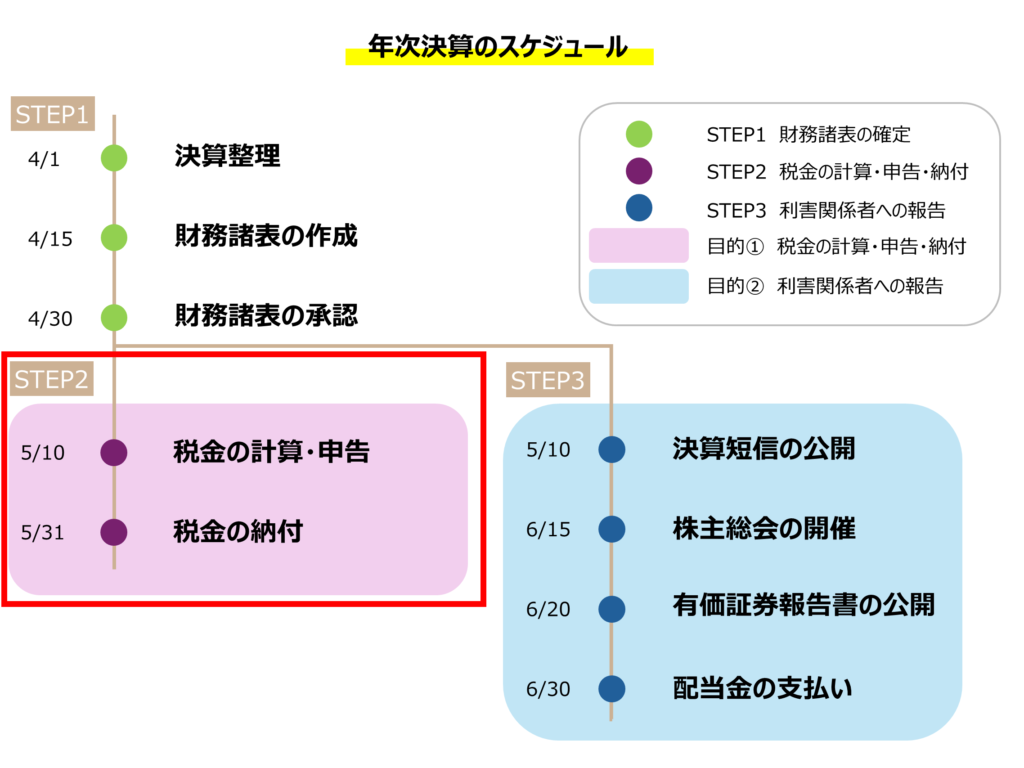

STEP2 税金の計算・申告・納付

続いて、確定した財務諸表の利益をもとに、税金を計算し、申告、納税を実施します。

税金の計算・申告

決算書を基に支払うべき税金を計算します。

税金の額は、5月の上旬に税務署から申告書が届くため、税理士に渡して対応を依頼することがほとんどです。

企業が支払うべき税金は、以下4種類です。いずれも国または地方公共団体に、決算日の翌日から2ヵ月以内(3月決算なら5/31まで)に納付する必要があります。

| 税金の種類 | 納付先 | 納付期限 |

|---|---|---|

| 法人税 | 国(税務署) | 決算日の翌日から2ヵ月以内(3月決算なら5/31まで) |

| 消費税 | 国(税務署) | 決算日の翌日から2ヵ月以内(3月決算なら5/31まで) |

| 法人住民税 | 地方公共団体(都道府県・市町村) | 決算日の翌日から2ヵ月以内(3月決算なら5/31まで) |

| 法人事業税 | 地方公共団体(都道府県・市町村) | 決算日の翌日から2ヵ月以内(3月決算なら5/31まで) |

税金計算・申告の際は、税理士から経理部門へさまざまな資料提供の依頼が飛んできます。各方面からの問い合わせ対応も、経理の大切な仕事です。

税金の納付

税理士と税金の額を確認し、銀行や郵便局などの金融機関で納付します。

必ず、決算日の翌日から2ヵ月以内(3月決算なら5/31まで)に納付するようにしましょう。延滞税や追加の手数料がかかる場合があります。

税金の納付後は、税務署に提出した申告書の控えと納付の証拠をファイリングしておきます。

これで、「STEP2 税金計算・申告・納税」が完了です。

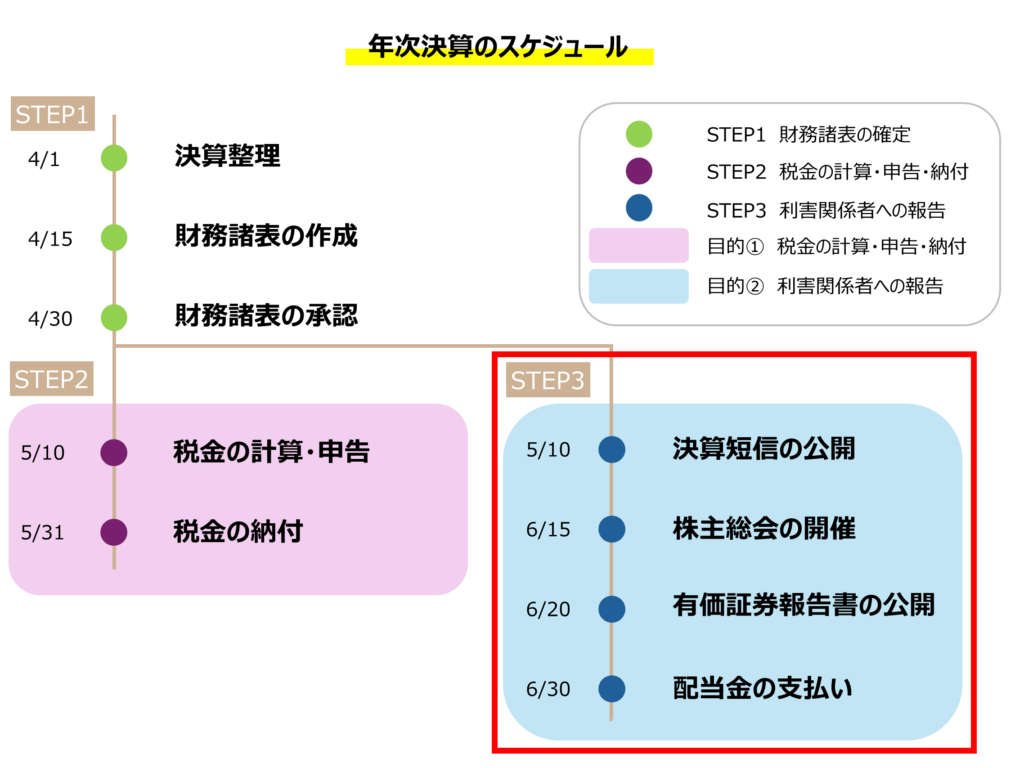

STEP3 利害関係者への報告

最後に、社外の利害関係者へ財務状況・業績の報告を実施します。

決算短信の公開

上場企業は、金融商品取引法により、決算日後45日以内(3月決算の場合、5/15まで)に決算短信を公開することが求められています。

決算短信とは、一定期間の経営成績や財務状況を投資家や関係者にタイムリーな報告するための速報的な財務報告書です。決算書類に比べて内容が簡潔で、主要な数値や情報に焦点を当てて報告されます。

経理部門の業務としては、STEP1 財務諸表の確定 が完了したら、すぐに資料をまとめて決算短信として5月上旬に公開するという流れになります。

株主総会の開催

企業は、株主総会で自社の財務状況・業績の報告を実施します。株主総会は決算後3か月以内に開催されます。3月決算の企業だと、6月中旬ごろに実施することがほとんどです。

株主総会とは、株主が企業の重要な方針や事項について議決権を行使するための会議で、株式会社としての意思決定の場になります。

株主総会の日時・場所が決定したら、各株主に招集通知を送付します。

有価証券報告書の公開

上場企業は、決算後3か月以内に有価証券報告書を公表する必要もあります。有価証券報告書は、上場企業が金融商品取引法に基づいて定期的に作成・提出する詳細な財務報告書です。

決算短信が報告のスピードに重点を置いているのに対し、有価証券報告書はスピードよりも詳細な情報提供をするために作られます。

有価証券報告書を株主総会より前に公表してしまうと株主からの質問準備が間に合わないため、有価証券報告書の公表する前に株主総会を開催するのが一般的です。

配当金の支払い

株主総会で決定した金額の配当金を、各株主に支払います。

上場企業は決算日から3か月以内(3月決算の場合は、6月末まで)に株主総会を開催し、配当金を支払わなくてはなりません。

規模の大きな企業になると、株主総会の開催や配当金の支払いは経理部門ではなく財務部やIRが実施することもありますが、経理部門は支払った配当金をきちんと記録しておくことが求められます。

【まとめ】年次決算をマスターして、仕事をスムーズに進めよう!

年次決算は、「税金を計算し、納付すること」と「企業の財務状況や業績を社外の利害関係者に報告すること」の2つの目的で実施される、経理部の一大イベントです。

年次決算の時期は経理部が最も忙しい時期なので、年次決算をマスターできれば経理の仕事をスムーズに進めることができます。

以下を参考に、年次決算についてもう一度復習してみてください。

最後までお読みいただきありがとうございました。